Die Überführung von Fahrzeugen ist ein alltäglicher Vorgang, der sowohl Privatpersonen als auch spezialisierte Fahrzeugüberführungsdienste betrifft. Für Privatpersonen, die ihr Fahrzeug sicher von A nach B transportieren lassen möchten, sowie für Unternehmen, die diese Dienstleistung professionell anbieten, um Fahrzeuge zu überführen, stellen sich wichtige Versicherungsfragen.

Was passiert bei Schäden während dieser Überführungsfahrten? Welche Versicherung, insbesondere welche Haftpflicht, greift? Dieser Beitrag erklärt die wichtigen Aspekte der Fahrzeugüberführung Versicherung, das damit verbundene Risiko und wie Sie für adäquate Absicherung sorgen. Ein klares Verständnis ist essenziell, um im Falle eines Schadens abgesichert zu sein und unerwartete Kosten oder Schadensersatzforderungen zu vermeiden, die ein erhebliches Haftungsrisiko darstellen können.

Was versteht man unter Fahrzeugüberführung?

Fahrzeugüberführung ist der Transport eines Fahrzeugs von A nach B, entweder auf eigener Achse oder fremder Achse.

Betriebshaftpflichtversicherung für Fahrzeugüberführung

Für Unternehmen, die Fahrzeugüberführungen anbieten, ist diese Versicherung unverzichtbar und oft eine Grundvoraussetzung für die Geschäftstätigkeit. Privatpersonen als Auftraggeber sollten darauf achten, dass ihr Dienstleister eine solche Police besitzt. Ihre Kernleistung, anders als bei einer allgemeinen Betriebshaftpflicht (die Personenschäden oder Sachschäden bei Dritten durch betriebliche Tätigkeit abdeckt), ist die Deckung von Obhutsschäden: Schäden am fremden, anvertrauten Fahrzeug, insbesondere an Kundenfahrzeugen. Die Betriebshaftpflichtversicherung schützt hier gezielt.

Die Betriebshaftpflichtversicherung deckt typischerweise:

- Sachschäden am überführten Kundenfahrzeug (Obhutsschäden).

- Daraus resultierende Vermögensschäden.

- Personen- und Sachschäden Dritter im Rahmen der Überführung.

Ohne Obhutsschadendeckung wären sach- und Vermögensschäden oft unzureichend versichert, mit erheblichen finanziellen Folgen. Unternehmen im Überführungsgewerbe müssen sicherstellen, dass ihre Versicherungspolice diese Deckung explizit und mit ausreichender Versicherungssumme / Deckungssumme enthält. Für sie ist diese Versicherung aufgrund des hohen Risikos einer Fahrzeugüberführung kostenintensiver, aber fundamental.

Ein Versicherungsmakler kann helfen, einen passenden Tarif mit gutem Preis-Leistungs-Verhältnis zu finden und die besten Lösungen für die individuellen Bedürfnisse des Unternehmens zu erarbeiten. Oft steht auch ein persönlicher Ansprechpartner beim Versicherer zur Verfügung.

Kfz-Haftpflichtversicherung

Die Handel-Handwerk-Versicherung (auch Handwerkversicherung genannt) ist eine Bündelpolice für Kfz-Betriebe, die Betriebshaftpflicht, Kfz-Haftpflicht und Kasko (bis Vollkaskoversicherung) umfassen kann. Diese Versicherungslösung zielt auf Handel-Handwerk Betriebe ab.

Für reine Überführungsdienste ist die spezialisierte Betriebshaftpflicht oft passender. Für Kfz-Betriebe, die auch überführen, kann dies eine Option sein, wenn sie Obhutsschäden umfassend abdeckt und so das Unternehmen vor finanziellen Einbußen schützt. Dies ist für das jeweilige Unternehmen genau zu prüfen.

Handel-Handwerk-Versicherung

Die Kfz-Haftpflichtversicherung ist Pflicht für jedes Fahrzeug mit gültiger Zulassung oder Sonderkennzeichen (ggf. ist eine elektronische Versicherungsbestätigung vorzulegen). Diese Form der Haftpflicht ist fundamental. Sie deckt Schäden, die Dritten zugefügt werden.

Bei Überführung auf eigener Achse mit regulärer Zulassung greift dessen Kfz-Haftpflichtversicherung. Wichtig: Gemäß unseren AGB garantiert der Kunde, dass das Fahrzeug haftpflichtversichert und verkehrssicher ist.

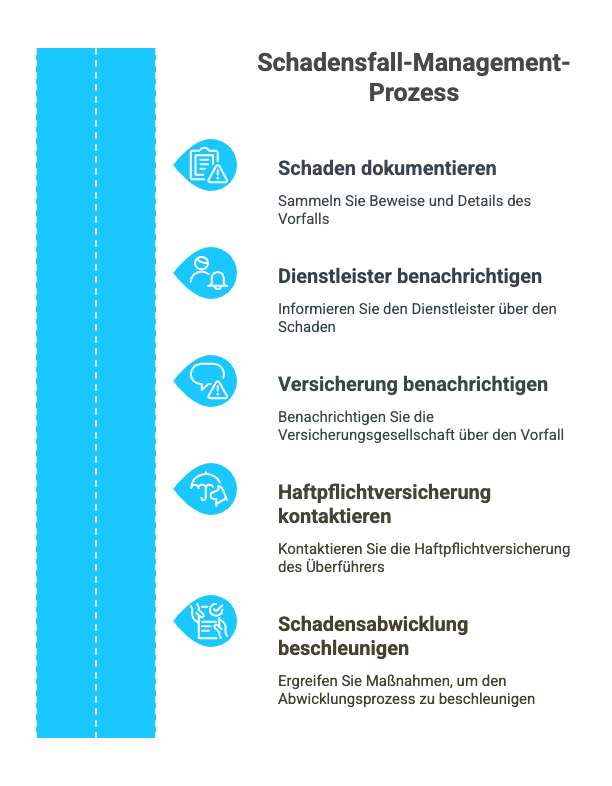

Risiken und Schadensfall – Alle Eventualitäten bedenken.

Trotz Vorsicht sind Risiken wie Unfälle oder Beschädigung beim Transport nicht auszuschließen, ebenso wenig wie der Verlust des Fahrzeugs.

Klare Kommunikation ist entscheidend für die Abwicklung und Handhabung von Schadensersatzforderungen, auch unberechtigten, und um sicherzustellen, dass alles versicherungstechnisch korrekt abläuft.

Kostenaspekte – Mit welchen Tarifen ist zu rechnen?

Die Kfz-Haftpflichtversicherung ist Pflicht für jedes Fahrzeug mit gültiger Zulassung oder Sonderkennzeichen (ggf. ist eine elektronische Versicherungsbestätigung vorzulegen). Diese Form der Haftpflicht ist fundamental. Sie deckt Schäden, die Dritten zugefügt werden.

Bei Überführung auf eigener Achse mit regulärer Zulassung greift dessen Kfz-Haftpflichtversicherung. Wichtig: Gemäß unseren AGB garantiert der Kunde, dass das Fahrzeug haftpflichtversichert und verkehrssicher ist.

FAQ – Häufig gestellte Fragen

Meist genügt die Kfz-Haftpflicht des (Kurzzeit-)Kennzeichens oder des zugelassenen Fahrzeugs. Beauftragte Dienstleister benötigen eine Betriebshaftpflichtversicherung, die Schäden am Fahrzeug abdeckt. Manchmal kann auch ein Schutzbrief hilfreich sein.

Obhutschäden sind Schäden an fremden Sachgegenständen (hier: Fahrzeug) in der Obhut des Dienstleisters, die von diesem verschuldet verursacht werden. Ein guter Haftpflichtschutz beinhaltet auch die Absicherung gegen solche Schäden. Betriebshaftpflichtversicherungen sind hierfür der richtige Ansatz.

Das ist bedingungsabhängig. Eine gute Betriebshaftpflicht oder Frachtführerhaftpflicht sollte dies bei Transport auf fremder Achse einschließen, um Eventualitäten mitzuversichern.

Der Kunde ist für den verkehrssicheren Zustand verantwortlich. Bei Schäden durch Fahrzeugmängel haftet tendenziell der Auftraggeber.

Die Kfz-Haftpflicht ist fahrzeuggebunden und deckt Schäden durch den Betrieb des Fahrzeugs an Dritten (Personen- und Sachschäden sowie Vermögensschäden). Die Betriebshaftpflicht ist tätigkeitsbezogen und deckt Schäden durch Überführungstätigkeiten, v.a. Obhutsschäden. Beide sind wichtig für umfassenden Schutz.

Wenn der Schaden über die Kfz-Haftpflicht des überführten Fahrzeugs abgewickelt wird (z.B. bei Eigenachsüberführung), kann dies die Schadensfreiheitsklasse beeinflussen. Bei Schäden, die über die Betriebshaftpflicht des Dienstleisters reguliert werden, ist dies für den Auftraggeber in der Regel nicht der Fall.